更新日:2019.12.07 / 鈴木

繰り上げ返済について考える(パート2)

皆さんこんにちは、長岡支店の鈴木です。

日に日に、冬が近づいて寒くなってきました。

私は先月に不覚にも入院してしまい、退院後も風邪が長引き、関係する皆様に迷惑を掛けてしてしまいました。

皆さん、季節の変わり目に、体調を崩されないようお気を付けください。

さて、以前にも繰り上げ返済の期間短縮型と返済軽減型について、ブログを書きましたが、今回はそのパート2となります。

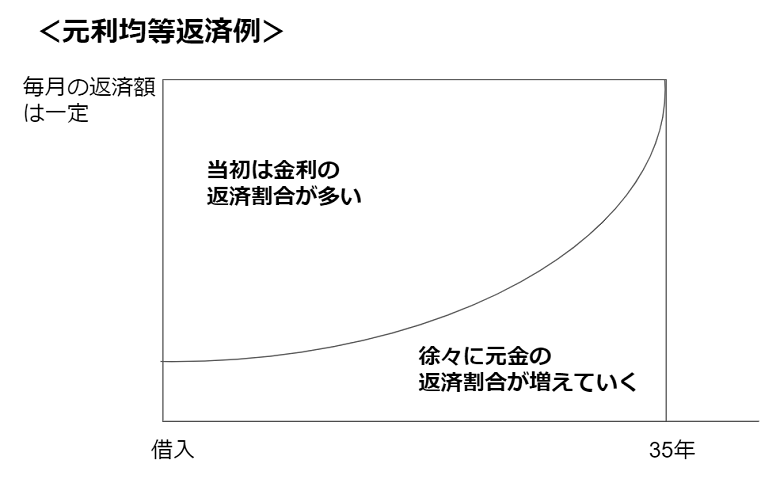

<繰り上げ返済>

繰り上げ返済について、以前よりお客様とお話ししていて、よく「住宅ローン控除適用期間は繰り上げ返済をしない方がいい」というふうに他で聞いてきたという話題が上がります。

結論から申しますと、その考え方は間違っています。

まず基本的な考え方として、当初、毎月支払う返済額の中身は金利負担の割合が大きいため、借りてしばらくは残高の減少はゆるやかです。

繰り上げ返済は、直接元金に充当されるため、その元金と一緒に返済するはずの利息分はそのまま不要となってきます。

よって、繰り上げ返済は早く実行すればするほど効果が大きいという事をご理解ください。

そこで今回は、現実的な一例をあげて検証してみましたので、ご参考いただければと思います。

モデルケース(例)

借り入れ3500万円・金利0.725%・35年(420回)・住宅ローン控除適用期間13年

住宅ローン控除における還付金を30万円/年とする。

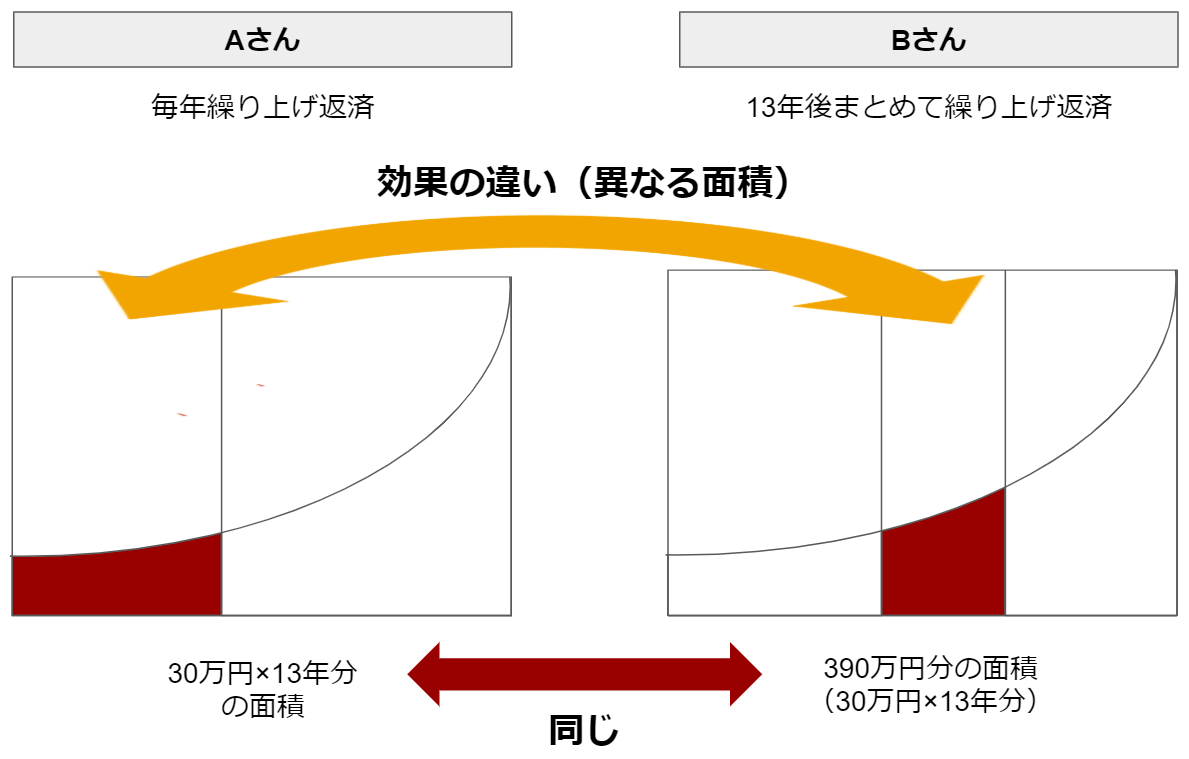

<Aさん>

住宅ローン控除適用期間、還付金を毎年30万円ずつ繰り上げ返済。

【結果】利息軽減効果:約80万円

短縮された期間49回(4年1か月)

<Bさん>

住宅ローン控除適用期間、還付金を30万円ずつ貯める。30万円×13年=390万円

住宅ローン控除が終わる年に、390万円を一気に繰り上げ返済。

【結果】利息軽減効果:約60万円

短縮された期間47回(3年11か月)

いずれも住宅ローン控除の還付金をすべて繰り上げ返済に充てたにもかかわらず、AさんはBさんに比べ、13年間で約20万円の利息を浮かせることが出来ました。

住宅ローンが始まったばかりは、返済のある生活に違和感があり、しばらく慣れないかもしれませんが、慣れてきたころには、住宅ローン控除のタイミングだけではなく、ほんの少しだけでも余裕があれば、繰り上げ返済を考えてみてはいかがでしょうか。

繰り上げ返済手数料も無料となっている金融機関も増えています。結果、金利負担の面で軽減でき、返済期間も大きく短縮されてくるでしょう。

お客様は、住まいを検討するにあたって、さまざまな会社を見学し、多くの担当営業とお話しされると思います。

そのなかで、どの情報が良質であるかを判断するのは、決して簡単なことではありません。

ご判断に迷われた時は、是非ディテールホームのスタッフにご相談ください。

ファイナンシャルプランナーや住宅ローンアドバイザーなど、専門知識を持ったスタッフがお手伝いさせていただきます。

今年も暖冬であることを強く願う今日この頃でした。

OPEN HOUSE ディテールホームの見学会・イベント情報

-

新発田市|8.8(土)~9(日)

![新発田市|トータルコーディネートされた、上質でカーテンのいらない暮らし|モデルハウス見学会【予約制】]()

新発田市|トータルコーディネートされた、上質でカーテンのいらない暮らし|モデルハウス見学会【予約制】

日程:2026.8.8(土)~9(日) 10:00〜18:00

会場:新発田市住吉町 -

新発田市|8.8(土)~9(日)

![新発田市|畳コーナーがあるLDKで、家族がゆったり過ごせるナチュラル和モダンの家|完成見学会【予約制】]()

新発田市|畳コーナーがあるLDKで、家族がゆったり過ごせるナチュラル和モダンの家|完成見学会【予約制】

日程:2026.8.8(土)~9(日) 10:00〜18:00

会場:新発田市富塚町 -

燕市|8.8(土)~9(日)

![燕市|SE構法でかなえる、安心感と開放感どちらも妥協しない住まい|完成見学会【予約制】]()

燕市|SE構法でかなえる、安心感と開放感どちらも妥協しない住まい|完成見学会【予約制】

日程:2026.8.8(土)~9(日) 10:00〜18:00

会場:燕市吉田 -

長岡市|8.8(土)~9(日)

![長岡市|上質な素材美を愉しむ、ガレージとインナーテラスのある邸宅|モデルハウス見学会【予約制】]()

長岡市|上質な素材美を愉しむ、ガレージとインナーテラスのある邸宅|モデルハウス見学会【予約制】

日程:2026.8.8(土)~9(日) 10:00〜18:00

会場:長岡市大島新町 -

新潟市西区|8.22(土)~23(日)

![新潟市西区|道がつむぐ家|モデルハウス見学会【予約制】]()

新潟市西区|道がつむぐ家|モデルハウス見学会【予約制】

日程:2026.8.22(土)~23(日) 10:00〜18:00

会場:新潟市西区坂井 -

新発田市|8.22(土)~23(日)

![新発田市|トータルコーディネートされた、上質でカーテンのいらない暮らし|モデルハウス見学会【予約制】]()

新発田市|トータルコーディネートされた、上質でカーテンのいらない暮らし|モデルハウス見学会【予約制】

日程:2026.8.22(土)~23(日) 10:00〜18:00

会場:新発田市住吉町 -

見附市|8.22(土)~23(日)

![見附市|光とプライバシーを両立する「中庭」のある平屋生活|モデルハウス見学会【予約制】]()

見附市|光とプライバシーを両立する「中庭」のある平屋生活|モデルハウス見学会【予約制】

日程:2026.8.22(土)~23(日) 10:00〜18:00

会場:見附市上新田町 -

長岡市|8.22(土)~23(日)

![長岡市|眺望を暮らしの一部にする、無駄なく機能的なスマートホーム|完成見学会【予約制】]()

長岡市|眺望を暮らしの一部にする、無駄なく機能的なスマートホーム|完成見学会【予約制】

日程:2026.8.22(土)~23(日) 10:00〜18:00

会場:長岡市希望が丘南 -

上越市|8.22(土)~23(日)

![上越市|吹き抜けの光とテラスの開放感を楽しむ、L字型のSE構法の住まい|完成見学会【予約制】]()

上越市|吹き抜けの光とテラスの開放感を楽しむ、L字型のSE構法の住まい|完成見学会【予約制】

日程:2026.8.22(土)~23(日) 10:00〜18:00

会場:上越市春日野 -

新潟市中央区|8.29(土)~30(日)

![新潟市中央区|洞窟アプローチから、光差す吹き抜けダイニングへ|モデルハウス見学会【予約制】]()

新潟市中央区|洞窟アプローチから、光差す吹き抜けダイニングへ|モデルハウス見学会【予約制】

日程:2026.8.29(土)~30(日) 10:00〜18:00

会場:新潟市中央区美の里